Tener una vaca lechera en el patio es muy bueno, pero significa asumir un riesgo. El riesgo de que un día te la roben.

MODELO DE COMPORTAMIENTO FINANCIERO FAMILIAR EN TIEMPOS DE CRISIS

Quiero empezar con un cuento:

La vaca lechera

Un sabio con su alumno fue a visitar en el pueblito a una familia muy pobre. La casa era muy humilde los chicos sucios y sus ropas bastante abandonadas.

Pero los miembros de la familia fueron muy amables con ellos y los recibieron muy bien.

¿Como pueden sobrevivir? Les pregunto el sabio. Tenemos esta vaca que nos da la leche y así vendemos la leche y tenemos algo de dinero para sobrevivir.

Cuando salieron el sabio le pidió a su alumno robar la vaca de la casa. El alumno sorprendido pregunto: ¿cómo la voy a robar siendo esta la única fuente de la familia para sobrevivir?

El sabio insistió y el alumno tuvo que robar la vaca de la casa.

Después de un año y con mucho remordimiento el alumno regreso a la casa para ver como esta esa familia.

Se sorprendió al ver que todo cambio: la casa estaba prolija los chicos limpios y todo muy bonito.

El alumno pregunto: ¿qué paso? ¿Como lograron sobrevivir de esta manera?

Ellos le contaron que tenían una vaca pero que alguien la robo. Pasaron un tiempo económico muy duro, pero tuvieron que desarrollar otras cualidades. Empezaron a sembrar la tierra, aprender a manejar caballos, pintar y remodelar casas y más. Cada uno de los miembros de la familia agrego su esfuerzo y así lograron avanzar mucho más y superar la crisis económica familiar.

Tener una vaca lechera en el patio es muy bueno, pero significa asumir un riesgo. El riesgo de que un día te la roben.

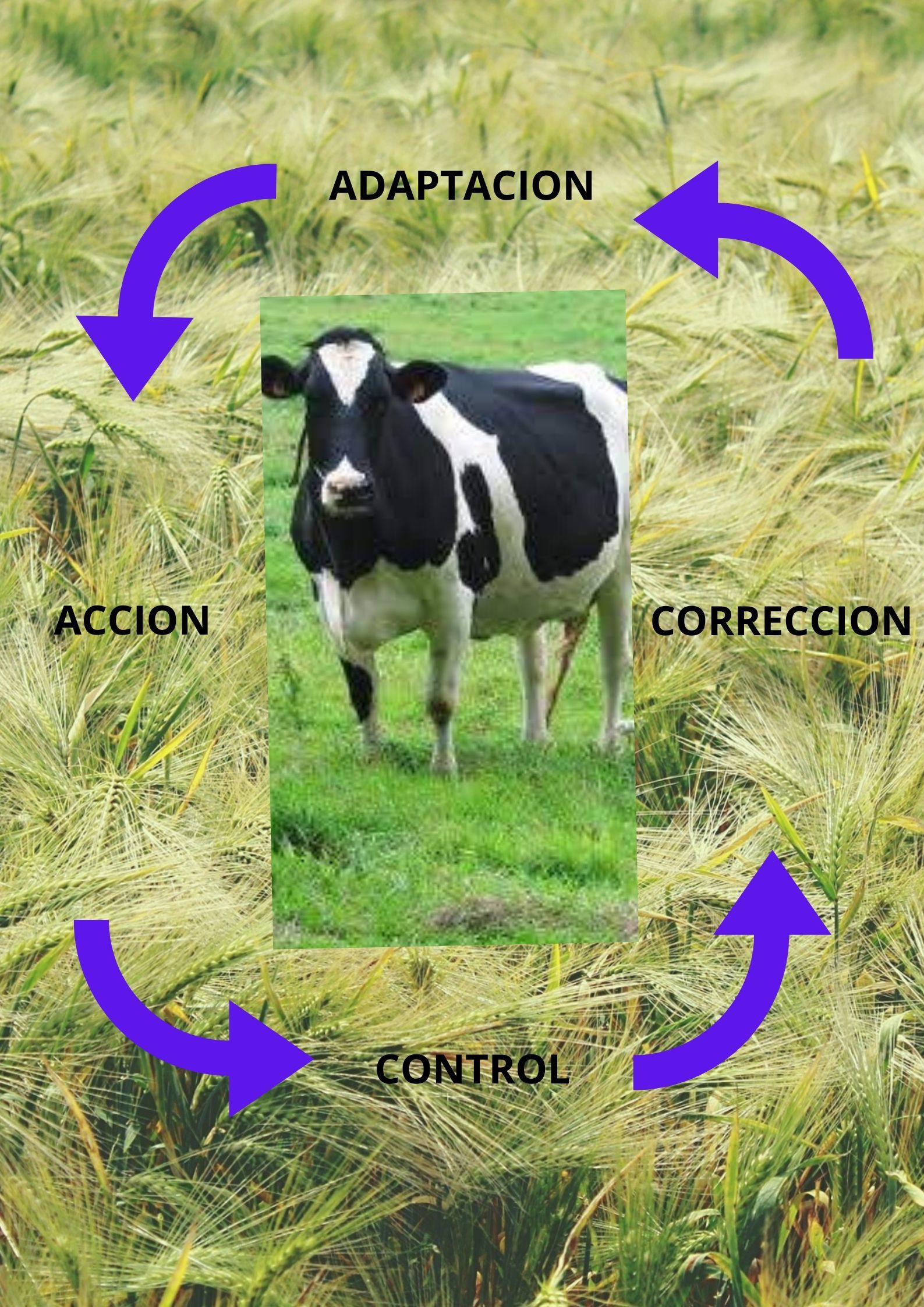

4 etapas que tenemos que cumplir para sobrevivir económicamente

Adaptación -Acción-Control-Corrección

Adaptación-

Los cambios en el mundo nos invaden. Se puede decir que la rutina es el cambio. La frecuencia de los cambios es cada vez mas corta. La clave del éxito es la capacidad de adaptación a los cambios. El individuo que decide no adaptarse a los cambios decide asumir un riesgo que puede llevar a él y a su familia a la destrucción económica y familiar.

Las teorías de medición de producción se basan en lograr la máxima calidad de los productos de la manera mas eficiente. El resultado tiene que ser alta calidad y máxima ganancia. (TQM, Just in Time y mas). Lo que no toman en cuenta es una situación drástica en la cual no hay demanda. Situaciones en las cuales en corto periodo cambian las demandas rápidamente a otro tipo de productos o servicios, en esa situación la cadena de alta calidad de producción y ganancias se rompe. No existe. Y en ciertos casos se desploman derivando a la quiebra.

La línea de manejo, producción, calidad y ventas se mantiene siempre y cuando exista demanda para esa especifica producción o servicio. No así cuando cambia totalmente la demanda a otros tipos de servicios.

La flexibilidad tiene en estos casos ventajas significativas que pueden definir entre la sobrevivencia y el quiebre total.

Eso es cierto siempre, pero más aun en consecuencia del coronavirus que nos está enseñando una lección. La capacidad del individuo en reaccionar en cortos tiempo a estos cambios y salvar a su familia del derrumbe económico.

Para poder adaptarse hace falta tener en cuenta por lo menos estos puntos:

- Diversificación de fuentes de ingreso.

Por supuesto que tener varias fuentes de ingreso no es nada fácil. Pero es esencial para poder sobrevivir en tiempos de crisis. La concentración en una fuente de ingreso eleva el riesgo del fracaso y hay que invertir recursos desde joven para ampliar las posibilidades de variedad en las fuentes de ingreso.

La gente ya no tiene que hablar en términos de su profesión si no de su capacidad. Adquirir más potencial de capacidad de adaptación y eficiencia en tiempos de cambios rápidos.

Tenemos que ver cada vez más un musico que es capacitado de arreglar la plomería. Un médico que sabe pintar su casa. El maestro de historia que sabe manejar una moto para delivery. La psicóloga que sabe cocinar y vender sus productos. El abogado que sabe carpintería.

Pero eso no debe ser a voluntad o por un pasatiempos. Eso debe ser una obligación en las facultades y escuelas. Es cambiar la manera de pensar, pero en forma estructural. No solo dejarlo a nivel personal voluntario. Eso nmo es suficiente.

Es el deber de las autoridades de implementar un plan de capacitación interdisciplinaria. Profunda y seria, que de resultados para la sobrevivencia en tiempos de crisis. En tiempos que exista la posibilidad de quedarse sin trabajo y sin fuentes de ingresos. Es evitar un desastre económico. Conviene invertir en el cambio no solo a nivel personal familiar si no también a nivel institucional gubernamental. Esta inversión puede evitar gastos enormes en tiempos de crisis que seguramente llegaran.

Eso requiere no solo un cambio de conceptos personales si no también un cambio en la educación especialmente en las universidades las cuales deberán desarrollar más los estudios interdisciplinarios.

Conectar diferentes áreas para facilitar la capacitación del individuo de desarrollar varias disciplinas.

- Abandonar cuanto antes bloqueos mentales conceptuales. No más: yo soy contador. Yo soy planchador. Yo soy banquero. El nuevo concepto de adaptación requiere una nueva capacidad: yo soy capaz de adaptarme a las necesidades. Medir como éxito el corto plazo que me requiere modificar mi fuente de ingreso. Aprender y dedicar tiempo para saber diferentes áreas de labor. No dedicarse solo a la profesión que nos gusta si no agregar otras actividades para poder sobrevivir.

La toma de decisiones tiene que ser a nivel racional y menos sentimental. No tomar decisiones en tiempos de desesperación porque suelen salir mal. No hay tiempo para equivocaciones ni recursos para darnos el lujo de perderlos. Existen decisiones más optimas. Tomar decisiones en base a los acontecimientos en el camino. Los mercados son abiertos para todos. En el tiempo que tomas decisiones hay muchos mas competidores que también las toman. No tomar decisiones basadas en el ego o enojos o emociones. A largo plazo las decisiones razonables dan resultados positivos.

El plan no tiene que estar basado en una meta especifica. Tampoco en un resultado monetario. El plan tiene éxito también si logras preparar un mecanismo de función que tiene una estructura que genera el éxito. El negocio puede y suele quebrar. Lo que salvará la familia será esta estructura. Las decisiones y el pensamiento tienen que estar enfocado a medio y largo plazo. Importancia a tomar decisiones que involucren la seguridad familiar a futuro. No solamente resultado ya.

La primera pregunta tiene que ser: ¿cuanto estas dispuesto a perder? No para gastar. No debes gastar. Debes invertir. Pero cualquier inversión asume riesgos. Y los riesgos se pueden evaluar. Y esa pérdida que deriva del riesgo es el monto que estás dispuesto a perder.

Abandonar totalmente tu ego. Eso evita depresión en el fracaso. Tratar de manejar la economía familiar como un negocio y salir de las emociones garantiza el éxito.

- El ahorro como un gasto fijo obligatorio para los tiempos difíciles que sin dudas van a llegar. No solamente hay que pagar impuestos y gastos: irpf, iva, irae, luz, agua, gas – si no que hay que agregar uno mas: AOF: Ahorro Obligatorio Familiar. Ese es el impuesto personal de ahorro propio para la sobrevivencia familiar en tiempos de crisis. La ley del 90-10.

Por lo menos el 10% de los ingresos es un ahorro obligatorio para tiempos de crisis.

- Analizar a nivel familiar periódicamente cual puede ser el caso más grave que pueda ocurrir a nivel familiar. The worst case. Y evaluar las consecuencias.

Acción-

Después de evaluar los cambios necesarios a implementar en nuestra vida, pasaremos a la etapa de la acción. El plan para hacerlo debe ser inteligente pero no tenemos tiempo de pensarlo mucho. No tiene que ser muy detallado ya que seguramente lo cambiaremos en el camino y varias veces. Todo plan es base para los cambios. Planificar en el camino. Modificar según las necesidades.

Control-

Nunca abandonar los gastos para que se manejen solos. Siempre saber cuáles son los gastos, controlarlos y verificar que no se exceden. Demasiadas personas y familias viven sin saber los costos reales de los gastos y a veces sin saber los ingresos. Eso involucra a todos los miembros de la familia.

Utilizar exámenes de sensibilidad para evaluar cual será el impacto económico en el círculo familiar en situaciones extremas. Es fácil de calcularlo ya que los ingresos son mayormente fijos y los gastos conocidos. Utilizar variantes de factores del mercado como: cambio en las tasas de interés, variación de la moneda local, inflación etc.

Armar una tabla de gastos. Detectar cuales son gastos y cuales son inversiones. Separar los gastos fijos de los variables. Los gastos fijos son, por ejemplo: alquiler, electricidad, agua, gas. La hipoteca no es un gasto si no una inversión que genera riqueza y estabilidad económica.

Revisar siempre la manera de reducir los gastos. La idea es siempre superar los gastos fijos y solo Si se puede aprobar los gastos variables.

Corrección

Fijar puntos de control y corregir nuestro camino constantemente. Si en el pasado la gente solía vivir en un lugar durante décadas, en el presente cambios de vivienda pueden ocurrir frecuentemente. Cambios de fuentes de ingreso. Cambios de capacitaciones. Pluralismo intelectual como necesidad para sobrevivir en nuestra época actual.

Después de las correcciones volver al proceso de la adaptación.

ADAPTACION |

ACCION |

CONTROL |

CORRECCION |

{kind=link}